Você sabe o que é o ICMS?

E ainda, ficou sabendo que o STF determinou recentemente a eliminação da cobrança desse tributo, quando se trata de mero deslocamento de mercadorias entre estabelecimentos de uma mesma pessoa?

Se quiser saber tudo sobre o assunto, continue até o fim deste artigo.

1. O que é o ICMS?

ICMS é a sigla para “Imposto sobre Circulação de Mercadorias e Prestação de Serviços”.

Ou seja, é um imposto estadual cobrado sobre a circulação de produtos ou serviços tributáveis, como alimentos, insumos, e transportes de mercadorias entre municípios e estados, assim como outros serviços ou produtos.

Esse tributo tem previsão legal na Constituição Federal, no inciso II do seu artigo 155, e na Lei Complementar nº 87/1996, a chamada Lei Kandir, das quais ainda vou falar mais pra frente, aqui neste post.

2. É lícita a cobrança de ICMS sobre movimentação de animais entre propriedades de um mesmo dono dentro de um determinado estado?

Na verdade, não!

Em 1996, a súmula 166 do Superior Tribunal de Justiça (STJ) já dizia que:

“Não constitui fato gerador do ICMS o simples deslocamento da mercadoria, de um para outro estabelecimento, de um mesmo contribuinte”.

O fato gerador da tributação seria, então, a transferência da posse ou da propriedade da mercadoria, isto é, de uma pessoa para outra!

A Decisão do STF

Ainda, em abril desse ano, uma decisão definitiva do Supremo Tribunal Federal reforçou a eliminação da cobrança de ICMS na transferência de gado, de um mesmo proprietário, entre suas propriedades.

A decisão é ainda mais relevante, por ter reconhecido a inconstitucionalidade de alguns artigos da Lei Kandir.

Dessa forma, entendeu-se que a cobrança do imposto sobre a mera movimentação de mercadorias, entre propriedades do mesmo proprietário, vai contra o que diz a Constituição Federal.

O ministro Edson Fachin, no tema 1099 do STF, reforçou que não ocorre nessa mera movimentação o fato gerador da tributação.

Ou seja, apesar de acontecer com frequência, essa tributação não deveria ocorrer.

3. E quando o produtor rural leva gado para sua propriedade localizada em outro estado, pode haver cobrança?

Também não!

A decisão do STF vale tanto para o transporte entre diferentes estados, quanto para dentro de um mesmo!

O STF, inclusive, não tratou apenas do transporte de bovinos, mas também de outros insumos.

Não havendo o intuito de mercancia, ou seja, havendo apenas a finalidade de realocar essas mercadorias entre as suas próprias propriedades, ou propriedades exploradas por você, não deve haver cobrança!

Além do mais, eu digo “exploradas por você” pois também pode se tratar de um arrendamento rural que esteja em seu nome, por exemplo!

Nota-se, então, que para não haver a cobrança do imposto, o intuito final do transporte não pode ser a venda do gado!

4. É válida a retenção dos animais e exigência de pagamento do ICMS?

Não!

Por meio da súmula 323, o STF claramente diz que:

“É inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos”.

Mesmo essa prática também fazendo parte do cotidiano do brasileiro, ela é ilegal!

Contudo, é importante notar que é válida a retenção por outras questões, como:

- Quando há falta de documento idôneo;

- Ou mesmo, no caso de o transporte dos animais não estar de acordo com a Lei.

De qualquer forma, tais hipóteses não dizem respeito à retenção com o fim de exigir o pagamento do tributo.

Caso isso aconteça, você pode procurar a Justiça para reaver a posse dos seus animais!

5. O que posso fazer para evitar o pagamento do ICMS quando levar o gado para minha propriedade em outro estado?

Para evitar o pagamento do ICMS, você pode pedir ao Judiciário que determine que o estado se abstenha da cobrança, por meio de um Mandado de Segurança.

O Mandado de Segurança é um instrumento jurídico, previsto na Constituição Federal (Art. 5º, LXIX), e regulamentado pela Lei 12.016/09.

Seu objetivo é, justamente, proteger o seu direito violado por ato ilegal ou abusivo de autoridade pública. Ou, ainda, de agente de pessoa jurídica, no exercício de atribuições do Poder Público.

Dessa forma, você pode exercer o seu direito de não pagar por uma cobrança indevida!

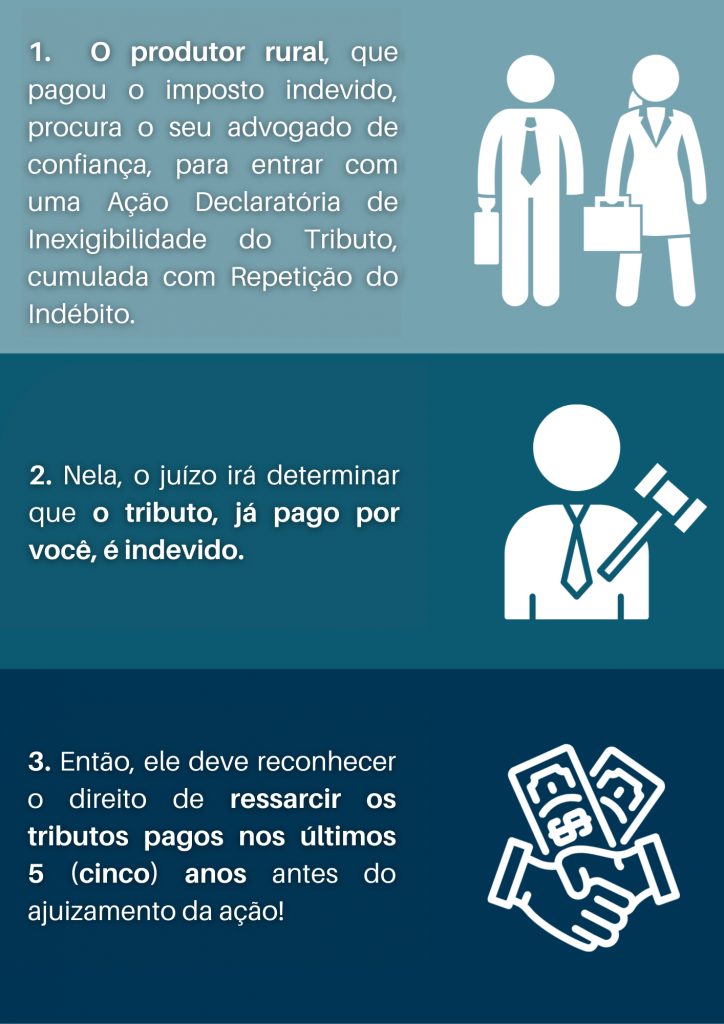

6. Posso recuperar o ICMS que já paguei pela transferência de gados entre propriedades em diferentes estados?

Sim!

Produtores que pagaram o ICMS para operações similares podem tentar uma restituição dos valores.

Acompanhe comigo o procedimento a seguir:

7. Conclusão

Não deixe, portanto, de conversar com o seu advogado para evitar o pagamento indevido do ICMS!

E, também, para reaver os valores que já tenham sido pagos indevidamente!

Espero que esse artigo tenha esclarecido todas as suas dúvidas a respeito desse tipo de cobrança.

Se você é produtor e precisa de ajuda para lidar com esse problema, nosso time de advogados está à disposição para lhe prestar o suporte necessário.

Além disso, se você conhece alguém que esteja passando por essa situação, encaminhe esse artigo para ajudá-lo a saber o que fazer!

Por fim, confira os outros artigos sobre Direito Agrário aqui do nosso blog!

Até a próxima!

Conteúdo produzido por Miguel Fiorini Fernandes Dutra e Jaite Corrêa Nobre Júnior, integrantes do escritório Nobre & Cruvinel – Sociedade de Advogados.